银行业“瘦身”

- 编辑:滚球体育APP下载 -银行业“瘦身”

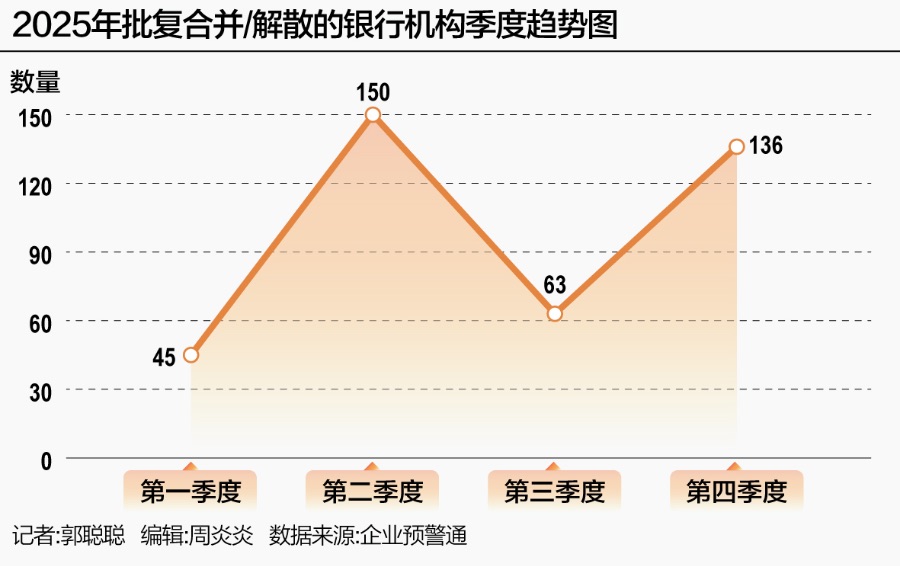

展望2025年底,我国中小银行兼并重组浪潮的发展力度和速度超出预期。防控金融风险和产业高质量发展是今年的主题。企业预警数据显示,截至12月26日,共有394家银行机构获准在2025年通过兼并、解散退出市场。21世纪经济报道记者进一步梳理发现,从纵向比较来看,这一数字较2024年总数翻了一番,中金公司显示,如果中金公司5号报告超过2024年,2024年至2024年间将通过兼并重组方式减少机构。 2025年,超过前七年的总数。从横向来看,本次整合涉及全国28个省份,不同地区、不同类型机构的整合路径各有不同。自己的特点。从地域上看,内蒙古以139所院校位居榜首,其次是山东、河南、四川、湖南等地区。从机构类型来看,村镇银行(231家机构)是整合主体,其次是农村商业银行(81家机构)和农村信用社(71家机构)。值得注意的是,2025年中小银行的整合并非简单的数量收缩,还呈现出两个显着特征:一是大型国有银行首次入市参与“村改”,为本土小型法人机构转型提供了新的借鉴。与此同时,国有大行还首次参与收购商业城市银行;二是全省农村信用体系法人改革整体加快推进,形成两主并举的格局。模式:联合银行、统一法人农村商业银行。这并不是简单的行业“瘦身”,而是覆盖全国28个省份、覆盖村镇银行、农商行等不同类型机构的变化。多位受访专家在接受21世纪经济报道记者采访时表示,在政策引导和市场主动的双重驱动下,中小银行已经告别了“小、散、弱”的大发展模式,正在走向以质量取胜的发展阶段。 “一省一策”推动改革落实、化解风险。作为我国金融体系的“毛细血管”,中小银行始终是服务地方经济、实施普惠金融和乡村振兴战略的关键力量。他们也是维护地区金融稳定、保驾护航的关键人物。经济高质量发展。 2024年中央金融工作会议强调“妥善处置中小金融机构风险”,将中小银行与地方债、房地产一起列为规避金融风险的三大领域之一。事实上,“十四五”以来,监管部门一直把中小金融机构的风险管理放在核心位置。 “‘十四五’期间,我们始终把防范和化解金融风险作为监管部门的主要职责,把认真处置中小金融机构风险作为重中之重。”国家金融监督管理局局长李云泽今年9月22日在国务院新闻办新闻发布会上明确了中小微改革的主要方向过去五年中d银行。回顾“十四五”伊始,中小金融机构资产质量承压,部分机构面临流动性困难。面对这一挑战,监管部门聚焦区域差异,落实具体政策,在重点领域推进“一省一策”,在变革中制定个性化改革方案。运用兼并重组、线上修复、退出市场等多种方式,确保风险化解工作有效有序推进。对外经济贸易大学中国金融学院副院长龚迪认为,政策设计的主要出发点是“以防范系统性风险为落脚点,以提高金融服务实体经济质量和效率为目标,推动金融机构减量降准”。他认为,兼并重组、退出市场是应对高风险机构的重要途径,有助于化解地区金融风险,同时补充资本、减量提质,可以增强金融稳定、优化银行业市场结构。经过五年的持续努力,风险管理改革取得了令人瞩目的成效。国家金融监管总局数据显示,“十四五”期间不良资产处置情况较“十三五”期间增长40%以上,行业资本总额和抗风险准备金突破50万亿元。昂斯。中金公司研究部主任、银行业分析师林英奇从中宏观角度分析:“中小银行重组的政策出发点是考虑风险防控和经营改善,通过市场化、法制化优化地方金融生态。一方面,我们着眼于中小银行普遍存在的问题,运用银行的把控力度和适度能力不够,银行的风险不足,银行的能力不足以解决现有的问题。”另一方面,引导机构回归支农支小主业,提高金融资源配置效率,适应县域经济和乡村振兴需要。进入2025年,政策和管理的系统引导,进一步明确了并购重组的行动方向。中小银行重组。年初的政府工作报告明确以“市场化、法治化”为原则,提出通过资本重组、兼并重组、市场退出等多种方式,推动地方中小金融机构风险管理和转型。今年10月,二十一世纪经济报道记者走访宁夏银川、石嘴山市发现,宁夏金融监管局在金融监管总局指导下,以防控区域金融风险为主要职责,以“稳大局、统筹协调”的指导方针,分类推进政策,石嘴山银行、贺兰徽商村镇银行取得了有效成效。例如,石嘴山银行有时会面临挑战宏观经济变化和区域产业调整导致信用风险上升、资本补充压力较大等。去年,该行通过“监管升级+中央地方协同+股东赋权”的改革路径,不断推进改革和化解风险。 “深化改革后,石嘴山银行经营指标、体制机制、风险控制管理等方面显着改善。”石嘴山银行管理层告诉记者。到2025年,中小银行整合将取得显著成效。截至2025年12月26日,全年批准合并或解散银行业机构394家。仅第四季度,完成合并解散的机构数量就超过136家,约占全年总数的34.5%。从地域上看,内蒙古以139所综合性院校位居榜首。其次是山东(33所院校)、河南(26所院校)、四川(25所院校)等地区。从机构分布来看,村镇银行已成为整合的绝对主力,总数为231家,其次是农村商业银行(81家)和农村信用社(71家)。多类型机构整合取得多项成功。 2025年中小银行的兼并重组不会是简单的体量收缩,而是更加深度和广度。大型国有银行进入“村支行”、省级农村信用体系重组、城市商业银行跨业态整合等典型案例丰富了改革内涵,也展现了产业创新的新路径。各大国有银行积极参与“村改”,是今年难得的亮点。过去,panungsahin 赞助村镇银行大多是区域性银行。但进入2025年,工商银行、农业银行等主要国有银行开始积极入市,为村镇银行转型提供了更有力的支撑。 6月,金融监管部门正式批准工行收购重庆璧山村镇银行并设立工行重庆璧山中央大街支行; 9月,厦门市金融监管局批准农业银行收购厦门同安村镇银行并设立农业银行厦门大同支行,接管其全部资产、负债、业务和员工。此后,各大国有银行整合步伐不断加快。进入第三季度,农业银行已批准收购浙江永康村镇银行并设立3家分行。它还包括 192 个前乡村l 吉林省商业银行、农村信用社及村镇银行分行。 “国有大行的进入带来的不仅仅是资金,还有先进的管理经验、技术平台和风控体系。”该村机构负责人告诉21世纪经济报道记者。 “这对于提高农村金融服务的专业性和覆盖面具有重要意义。”除各大国有银行外,股份制银行和区域性银行也积极参与村镇银行整合。例如,11月份以来,富民浦发村镇银行和大连甘井子浦发银行获准解散,其主发起行浦发银行承担全部权利和义务以及全部资产和负债;深圳坪山珠江村镇银行、鹤山珠江村镇银行被广州农商银行吸收合并,改制为到分支机构。据21世纪经济报道记者不完全统计,全年共有村镇银行合并解散231家,总数比2024年增加了一倍多,下半年合并进程明显加快。合并解散村镇银行159家,其中56家通过“村支行改革”、“村改支行”完成重组。农村信用体系省级法人机构的设立是中小银行整合的主线,也是今年改革力度最大、范围最广的战线。今年5月,内蒙古农村商业银行成立,一次性汇集了121家农村金融机构; 9月,河南农商银行吸收合并机构82家,其中此前整合的农村法人机构25家。全省信用体系大幅缩减; 12月,贵州农商银行获准开业,21家农村金融机构同步整合;新疆省级农村商业银行也于12月底获准开业。据21世纪经济报道记者不完全统计,截至12月底,已有13个省级联合会完成省级法人机构设立。其中,贵州、江西等6个省份采用一体化银行模式,内蒙古、河南、新疆等6个省份采用统一法人农村商业银行模式。苏州商业银行特约研究员薛红艳分析道:“在全省法人统一架构下,通过资本整合和风险管理协调,可以显着增强整体稳定性。第二,这种整合可以促进服务升级。有效开拓当地市场。最后,采取“省内整合、省外撤资”等策略,可以帮助机构聚焦重点领域,在化解自身风险的同时,保持和强化服务地方经济特别是“三农”领域的传统优势。”除了农村金融机构内部整合外,2025年中小银行的兼并重组还将呈现出跨类型、跨区域整合的趋势。 26日,锦州银行发布公告称,经监管批准,工行将收购并承担其全部资产、负债、业务、网点和人员;11月,辽宁、黑龙江、大连、北京等地区金融监管局下发批文,同意锦州银行共174家分行。es将更名为中国工商银行分行。这是国有大型银行首次收购城市商业银行。与此同时,各地区农商行整合的积极性也明显增强。年内,顺德农商银行全年完成吸收合并5家村镇银行;江南农商行也于12月26日召开临时股东大会,审议吸收合并江苏启东珠江村镇银行和江苏丽水民丰村镇银行的议案。区域资源整合步伐加快。此外,外资银行也开始收缩村镇银行业务。以汇丰银行为例。在湖北、重庆、福建、北京、广东、辽宁、湖南、山东等地拥有12家村镇银行。 12月,重庆荣昌汇丰村镇银行获监管批准解散。总体而言,该行旗下各村镇银行均设有2024年将出现净亏损。龚迪表示,2025年作为推动中小银行整合的关键节点,是宏观周期、风险演变、政策部署共同作用的结果。他解释说:“2023年召开的中央金融工作会议将‘中小金融机构风险’放在突出位置,明确要求‘及时处置中小金融机构风险’。”经过经济结构调整和早期风险暴露,不少中小银行的问题资产和风险潜力正在维持宏观经济状况。稳定后,存款保险基金积累了可处置资源。此外,首批试点改革也已积累经验,进入全面推广阶段。中小银行各种风险处置模式日趋成熟,其中包括农村信用社浙江模式。商业银行、海南模式、包商银行模式。”风险化解和服务升级的双重诉求从行业内生逻辑来看,风险化解和服务升级的实现是中小银行积极接受兼并重组的主要动力。对于行业来说,这不仅仅是“瘦身”,更是“磨合”。通过兼并重组,长期以来困扰中小银行特别是村镇银行“小而散”的问题得到有效解决。薛冬燕表示:“监管部门推动中小银行兼并重组的主要出发点是化解行业长期积累的风险,通过市场化整顿实现总体清理风险和提高经营质量的双重目标。” “村改”基因后的机构拉力赛实现了三项重大改进。某农商行某分行副行长在接受21世纪经济报道记者采访时表示,“一是规范化经营水平会更高;二是抗风险能力会更强;三是借助总行和分行的力量,业务范围和信息化水平会进一步加强。”阿马卡皮亚尔还表示,一位金融领域人士表示,村镇银行合并吸收后,可以在公司治理、分红制度等方面发展规模经济,降低运营和监管成本,并且可以在分行层面协调发展,提高管理半径能力。在服务“三农”和小微企业方面,一体化机构的优势更加明显。银行机构能够更加精准满足“三农”金融需求同时,依托合并后的规模优势,机构可以开发更多适合县域经济的特色金融产品,拓展业务边界。提高数字化服务也显着提高了金融服务的覆盖面和可得性,有效解决了偏远地区金融服务的“最后一公里”问题。龚迪表示,在并购重组中,通常会剥离不良资产并注入资本,帮助银行减轻历史包袱,提高规模和抗风险能力。他特别强调了强化科技的重要性:“人工智能时代,金融科技投资具有强大的规模经济性。小银行的金融科技投入存在规模不经济,而行政法人和省级法人可以有效共享技术平台,提升技术能力。”林英清我同意了。他表示:“中小银行重组通过资源协同,共享技术平台、客户资源和管理经验,降低了运营成本,解决了县域市场规模不经济、数字化转型滞后的问题。”兼并重组也推动中小银行行业生态优化,逐步从数量扩张转向质量提升。通过减少不公平竞争、明确市场定位,不同规模、不同类型的机构逐步形成差异化竞争、专业化分工的格局。例如,内蒙古农村商业银行董事长刘峰表示,8月末,该行农业和小微企业余额占全部贷款的90%以上;贵州省黔西南州成立黔西南茹农村商业银行通过整合13家机构,进一步强化对乡村振兴的金融支持。站在“十五五”伊始,中小银行兼并重组步伐有望继续推进。 10月28日发布的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》明确提出,要“统筹推进……”2025年12月12日,国家金融监管总局党委召开专题会议,明确2026年工作重点,包括结合扩大改革和化解风险成果,进一步推动中小企业降质提质。预计2026年行业将进入新阶段。速度更加平稳,更加注重质量与效益相结合,“减量提质”仍将是主旋律,改革的深度和广度将进一步拓展。

展望2025年底,我国中小银行兼并重组浪潮的发展力度和速度超出预期。防控金融风险和产业高质量发展是今年的主题。企业预警数据显示,截至12月26日,共有394家银行机构获准在2025年通过兼并、解散退出市场。21世纪经济报道记者进一步梳理发现,从纵向比较来看,这一数字较2024年总数翻了一番,中金公司显示,如果中金公司5号报告超过2024年,2024年至2024年间将通过兼并重组方式减少机构。 2025年,超过前七年的总数。从横向来看,本次整合涉及全国28个省份,不同地区、不同类型机构的整合路径各有不同。自己的特点。从地域上看,内蒙古以139所院校位居榜首,其次是山东、河南、四川、湖南等地区。从机构类型来看,村镇银行(231家机构)是整合主体,其次是农村商业银行(81家机构)和农村信用社(71家机构)。值得注意的是,2025年中小银行的整合并非简单的数量收缩,还呈现出两个显着特征:一是大型国有银行首次入市参与“村改”,为本土小型法人机构转型提供了新的借鉴。与此同时,国有大行还首次参与收购商业城市银行;二是全省农村信用体系法人改革整体加快推进,形成两主并举的格局。模式:联合银行、统一法人农村商业银行。这并不是简单的行业“瘦身”,而是覆盖全国28个省份、覆盖村镇银行、农商行等不同类型机构的变化。多位受访专家在接受21世纪经济报道记者采访时表示,在政策引导和市场主动的双重驱动下,中小银行已经告别了“小、散、弱”的大发展模式,正在走向以质量取胜的发展阶段。 “一省一策”推动改革落实、化解风险。作为我国金融体系的“毛细血管”,中小银行始终是服务地方经济、实施普惠金融和乡村振兴战略的关键力量。他们也是维护地区金融稳定、保驾护航的关键人物。经济高质量发展。 2024年中央金融工作会议强调“妥善处置中小金融机构风险”,将中小银行与地方债、房地产一起列为规避金融风险的三大领域之一。事实上,“十四五”以来,监管部门一直把中小金融机构的风险管理放在核心位置。 “‘十四五’期间,我们始终把防范和化解金融风险作为监管部门的主要职责,把认真处置中小金融机构风险作为重中之重。”国家金融监督管理局局长李云泽今年9月22日在国务院新闻办新闻发布会上明确了中小微改革的主要方向过去五年中d银行。回顾“十四五”伊始,中小金融机构资产质量承压,部分机构面临流动性困难。面对这一挑战,监管部门聚焦区域差异,落实具体政策,在重点领域推进“一省一策”,在变革中制定个性化改革方案。运用兼并重组、线上修复、退出市场等多种方式,确保风险化解工作有效有序推进。对外经济贸易大学中国金融学院副院长龚迪认为,政策设计的主要出发点是“以防范系统性风险为落脚点,以提高金融服务实体经济质量和效率为目标,推动金融机构减量降准”。他认为,兼并重组、退出市场是应对高风险机构的重要途径,有助于化解地区金融风险,同时补充资本、减量提质,可以增强金融稳定、优化银行业市场结构。经过五年的持续努力,风险管理改革取得了令人瞩目的成效。国家金融监管总局数据显示,“十四五”期间不良资产处置情况较“十三五”期间增长40%以上,行业资本总额和抗风险准备金突破50万亿元。昂斯。中金公司研究部主任、银行业分析师林英奇从中宏观角度分析:“中小银行重组的政策出发点是考虑风险防控和经营改善,通过市场化、法制化优化地方金融生态。一方面,我们着眼于中小银行普遍存在的问题,运用银行的把控力度和适度能力不够,银行的风险不足,银行的能力不足以解决现有的问题。”另一方面,引导机构回归支农支小主业,提高金融资源配置效率,适应县域经济和乡村振兴需要。进入2025年,政策和管理的系统引导,进一步明确了并购重组的行动方向。中小银行重组。年初的政府工作报告明确以“市场化、法治化”为原则,提出通过资本重组、兼并重组、市场退出等多种方式,推动地方中小金融机构风险管理和转型。今年10月,二十一世纪经济报道记者走访宁夏银川、石嘴山市发现,宁夏金融监管局在金融监管总局指导下,以防控区域金融风险为主要职责,以“稳大局、统筹协调”的指导方针,分类推进政策,石嘴山银行、贺兰徽商村镇银行取得了有效成效。例如,石嘴山银行有时会面临挑战宏观经济变化和区域产业调整导致信用风险上升、资本补充压力较大等。去年,该行通过“监管升级+中央地方协同+股东赋权”的改革路径,不断推进改革和化解风险。 “深化改革后,石嘴山银行经营指标、体制机制、风险控制管理等方面显着改善。”石嘴山银行管理层告诉记者。到2025年,中小银行整合将取得显著成效。截至2025年12月26日,全年批准合并或解散银行业机构394家。仅第四季度,完成合并解散的机构数量就超过136家,约占全年总数的34.5%。从地域上看,内蒙古以139所综合性院校位居榜首。其次是山东(33所院校)、河南(26所院校)、四川(25所院校)等地区。从机构分布来看,村镇银行已成为整合的绝对主力,总数为231家,其次是农村商业银行(81家)和农村信用社(71家)。多类型机构整合取得多项成功。 2025年中小银行的兼并重组不会是简单的体量收缩,而是更加深度和广度。大型国有银行进入“村支行”、省级农村信用体系重组、城市商业银行跨业态整合等典型案例丰富了改革内涵,也展现了产业创新的新路径。各大国有银行积极参与“村改”,是今年难得的亮点。过去,panungsahin 赞助村镇银行大多是区域性银行。但进入2025年,工商银行、农业银行等主要国有银行开始积极入市,为村镇银行转型提供了更有力的支撑。 6月,金融监管部门正式批准工行收购重庆璧山村镇银行并设立工行重庆璧山中央大街支行; 9月,厦门市金融监管局批准农业银行收购厦门同安村镇银行并设立农业银行厦门大同支行,接管其全部资产、负债、业务和员工。此后,各大国有银行整合步伐不断加快。进入第三季度,农业银行已批准收购浙江永康村镇银行并设立3家分行。它还包括 192 个前乡村l 吉林省商业银行、农村信用社及村镇银行分行。 “国有大行的进入带来的不仅仅是资金,还有先进的管理经验、技术平台和风控体系。”该村机构负责人告诉21世纪经济报道记者。 “这对于提高农村金融服务的专业性和覆盖面具有重要意义。”除各大国有银行外,股份制银行和区域性银行也积极参与村镇银行整合。例如,11月份以来,富民浦发村镇银行和大连甘井子浦发银行获准解散,其主发起行浦发银行承担全部权利和义务以及全部资产和负债;深圳坪山珠江村镇银行、鹤山珠江村镇银行被广州农商银行吸收合并,改制为到分支机构。据21世纪经济报道记者不完全统计,全年共有村镇银行合并解散231家,总数比2024年增加了一倍多,下半年合并进程明显加快。合并解散村镇银行159家,其中56家通过“村支行改革”、“村改支行”完成重组。农村信用体系省级法人机构的设立是中小银行整合的主线,也是今年改革力度最大、范围最广的战线。今年5月,内蒙古农村商业银行成立,一次性汇集了121家农村金融机构; 9月,河南农商银行吸收合并机构82家,其中此前整合的农村法人机构25家。全省信用体系大幅缩减; 12月,贵州农商银行获准开业,21家农村金融机构同步整合;新疆省级农村商业银行也于12月底获准开业。据21世纪经济报道记者不完全统计,截至12月底,已有13个省级联合会完成省级法人机构设立。其中,贵州、江西等6个省份采用一体化银行模式,内蒙古、河南、新疆等6个省份采用统一法人农村商业银行模式。苏州商业银行特约研究员薛红艳分析道:“在全省法人统一架构下,通过资本整合和风险管理协调,可以显着增强整体稳定性。第二,这种整合可以促进服务升级。有效开拓当地市场。最后,采取“省内整合、省外撤资”等策略,可以帮助机构聚焦重点领域,在化解自身风险的同时,保持和强化服务地方经济特别是“三农”领域的传统优势。”除了农村金融机构内部整合外,2025年中小银行的兼并重组还将呈现出跨类型、跨区域整合的趋势。 26日,锦州银行发布公告称,经监管批准,工行将收购并承担其全部资产、负债、业务、网点和人员;11月,辽宁、黑龙江、大连、北京等地区金融监管局下发批文,同意锦州银行共174家分行。es将更名为中国工商银行分行。这是国有大型银行首次收购城市商业银行。与此同时,各地区农商行整合的积极性也明显增强。年内,顺德农商银行全年完成吸收合并5家村镇银行;江南农商行也于12月26日召开临时股东大会,审议吸收合并江苏启东珠江村镇银行和江苏丽水民丰村镇银行的议案。区域资源整合步伐加快。此外,外资银行也开始收缩村镇银行业务。以汇丰银行为例。在湖北、重庆、福建、北京、广东、辽宁、湖南、山东等地拥有12家村镇银行。 12月,重庆荣昌汇丰村镇银行获监管批准解散。总体而言,该行旗下各村镇银行均设有2024年将出现净亏损。龚迪表示,2025年作为推动中小银行整合的关键节点,是宏观周期、风险演变、政策部署共同作用的结果。他解释说:“2023年召开的中央金融工作会议将‘中小金融机构风险’放在突出位置,明确要求‘及时处置中小金融机构风险’。”经过经济结构调整和早期风险暴露,不少中小银行的问题资产和风险潜力正在维持宏观经济状况。稳定后,存款保险基金积累了可处置资源。此外,首批试点改革也已积累经验,进入全面推广阶段。中小银行各种风险处置模式日趋成熟,其中包括农村信用社浙江模式。商业银行、海南模式、包商银行模式。”风险化解和服务升级的双重诉求从行业内生逻辑来看,风险化解和服务升级的实现是中小银行积极接受兼并重组的主要动力。对于行业来说,这不仅仅是“瘦身”,更是“磨合”。通过兼并重组,长期以来困扰中小银行特别是村镇银行“小而散”的问题得到有效解决。薛冬燕表示:“监管部门推动中小银行兼并重组的主要出发点是化解行业长期积累的风险,通过市场化整顿实现总体清理风险和提高经营质量的双重目标。” “村改”基因后的机构拉力赛实现了三项重大改进。某农商行某分行副行长在接受21世纪经济报道记者采访时表示,“一是规范化经营水平会更高;二是抗风险能力会更强;三是借助总行和分行的力量,业务范围和信息化水平会进一步加强。”阿马卡皮亚尔还表示,一位金融领域人士表示,村镇银行合并吸收后,可以在公司治理、分红制度等方面发展规模经济,降低运营和监管成本,并且可以在分行层面协调发展,提高管理半径能力。在服务“三农”和小微企业方面,一体化机构的优势更加明显。银行机构能够更加精准满足“三农”金融需求同时,依托合并后的规模优势,机构可以开发更多适合县域经济的特色金融产品,拓展业务边界。提高数字化服务也显着提高了金融服务的覆盖面和可得性,有效解决了偏远地区金融服务的“最后一公里”问题。龚迪表示,在并购重组中,通常会剥离不良资产并注入资本,帮助银行减轻历史包袱,提高规模和抗风险能力。他特别强调了强化科技的重要性:“人工智能时代,金融科技投资具有强大的规模经济性。小银行的金融科技投入存在规模不经济,而行政法人和省级法人可以有效共享技术平台,提升技术能力。”林英清我同意了。他表示:“中小银行重组通过资源协同,共享技术平台、客户资源和管理经验,降低了运营成本,解决了县域市场规模不经济、数字化转型滞后的问题。”兼并重组也推动中小银行行业生态优化,逐步从数量扩张转向质量提升。通过减少不公平竞争、明确市场定位,不同规模、不同类型的机构逐步形成差异化竞争、专业化分工的格局。例如,内蒙古农村商业银行董事长刘峰表示,8月末,该行农业和小微企业余额占全部贷款的90%以上;贵州省黔西南州成立黔西南茹农村商业银行通过整合13家机构,进一步强化对乡村振兴的金融支持。站在“十五五”伊始,中小银行兼并重组步伐有望继续推进。 10月28日发布的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》明确提出,要“统筹推进……”2025年12月12日,国家金融监管总局党委召开专题会议,明确2026年工作重点,包括结合扩大改革和化解风险成果,进一步推动中小企业降质提质。预计2026年行业将进入新阶段。速度更加平稳,更加注重质量与效益相结合,“减量提质”仍将是主旋律,改革的深度和广度将进一步拓展。